")

La production minière a commencé à augmenter de façon significative au cours des années 2000 dans le monde entier, principalement du fait de la poursuite de la libéralisation du secteur minier en Afrique, des cours élevés de l’or, et du développement, en de nombreux points de la planète, de nouvelles mines, essentiellement par des investisseurs anglo-saxons (Canada, Australie, etc.).

Cet essor s’est encore accéléré à partir de la seconde moitié des années 2010, du fait de la hausse des investissements internationaux (notamment en provenance de Chine, des Émirats, d’Inde, de Russie, des États-Unis, du Canada, du Japon ou encore du Maroc), bien sûr dans l’or mais aussi dans d’autres métaux (cuivre, cobalt, diamant, manganèse, bauxite, fer, titane, étain) puis, à partir de 2020, dans de nouveaux métaux (graphite, platine, terres rares, lithium…).

L’Afrique joue une part importante dans ce boom minier mondial, même si les investissements y restent encore modestes (moins de 14 % des IDE mondiaux dans le secteur entre 2018 et 2022 étaient à destination du continent).

Quels sont les minerais concernés et dans quelles régions se trouvent-ils ?

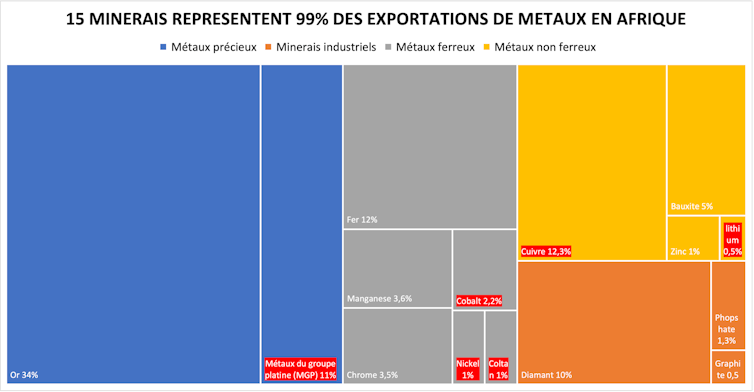

Le secteur minier du continent africain produit essentiellement quinze minerais. Les métaux précieux comptent pour 45 % des exportations de minerais du continent, loin devant les métaux ferreux (23 % des exportations), les métaux non ferreux (19 %) et les minerais industriels (12 %).

Les métaux dits de la transition énergétique – surlignés en rouge dans le graphique ci-dessous – sont ceux utilisés dans la fabrication de véhicules électrifiés (cobalt, cuivre, lithium, graphites), dans les piles à combustible (métaux du groupe platine) et dans les technologies de l’éolien et du solaire photovoltaïque (cuivre, lithium, cobalt, nickel). Ils représentent près de 29 % des exportations.

– Métaux précieux : or et métaux du groupe du platine (MGP)

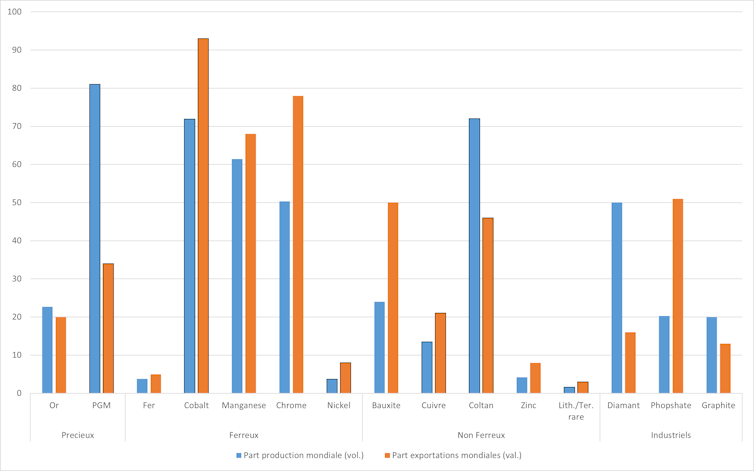

Le dynamisme actuel du secteur minier africain est en grande partie porté par la production d’or. L’Afrique du Sud possède les premières réserves du continent et les troisièmes réserves mondiales.

Toutefois, l’Afrique de l’Ouest est en passe de devenir une place forte, notamment grâce au Ghana, au Burkina Faso et au Mali, qui possèdent des réserves non négligeables, encore peu exploitées. Les métaux du groupe du platine (MGP) nécessaires à la fabrication de piles à combustible sont produits principalement en Afrique du Sud, premier producteur de palladium et de platine au monde. Toutefois, la production minière d’or d’Afrique du Sud a beaucoup baissé en raison de la forte profondeur de plusieurs sites d’extraction importants anciens arrivés à leurs limites d’exploitabilité.

– Métaux ferreux : cobalt, manganèse, coltan, chrome, nickel et fer

L’Afrique est incontestablement le leader mondial du cobalt. Le continent possède plus de 50 % des réserves mondiales de ce métal ferreux, dont 48 % se situent en République démocratique du Congo.

En 2022, le continent africain concentrait plus de 58 % des réserves de manganèse connues et est, dans son ensemble, le leader mondial de la production de manganèse. L’Afrique est aussi le plus gros producteur de coltan (72 % de la production mondiale) et de chrome.

Le continent est en revanche un modeste producteur de nickel et de fer avec respectivement 4 % et 3 % de la production mondiale, principalement en Afrique du Sud. Bien que de nombreux autres pays africains possèdent des réserves de taille substantielle, elles sont dans l’ensemble encore peu exploitées. C’est en particulier le cas de l’Afrique de l’Ouest, qui dispose de plusieurs gisements de taille mondiale.

– Métaux non ferreux : bauxite, cuivre, zinc et lithium

Le continent africain est un acteur majeur de la production de bauxite, essentiellement grâce à la richesse du sous-sol guinéen. Avec 23,8 % des réserves mondiales en 2022, le pays dispose des premières réserves mondiales.

D’importantes quantités de cuivre encore sous-exploitées sont aussi hébergées dans le sol africain. Les principales ressources exploitées du continent sont partagées entre la RDC et la Zambie dans la zone dite de la « Copperbelt », les deux pays possédant respectivement les 7e et 11e réserves mondiales.

L’Afrique est cependant un petit producteur de zinc à l’échelle mondiale avec seulement 4 % de la production. L’Afrique du Sud en est depuis peu le premier producteur (30 % de la production du continent).

De nombreux projets d’extraction de lithium et terres rares sont en cours : au Burundi, en Tanzanie, en Angola, à Madagascar et en Afrique du Sud pour les terres rares ; en RDC, au Mali et au Zimbabwe pour le lithium. Le continent n’est toutefois pas un acteur leader sur ces minerais.

– Minerais industriels : diamants, phosphate et graphite

L’Afrique est particulièrement bien fournie en diamants, détenant en 2022 environ 43 % des réserves mondiales, réparties pour l’essentiel entre l’Afrique du Sud, la Namibie, le Botswana, la RDC et l’Angola.

Le continent dispose aussi d’immenses réserves de phosphate (environ 80 % des réserves mondiales), même si dans les faits, les réserves et la production africaines sont très largement dominées par le Maroc. Le pays, qui possède à lui seul environ 70 % des réserves mondiales, n’est pourtant que le second producteur mondial derrière la Chine.

Concernant le graphite, enfin, l’Afrique représente 20 % de la production mondiale et détient 20 % des réserves. Le Mozambique en est le 1er producteur africain devant Madagascar et la Tanzanie.

Que représente le secteur minier pour ces économies ?

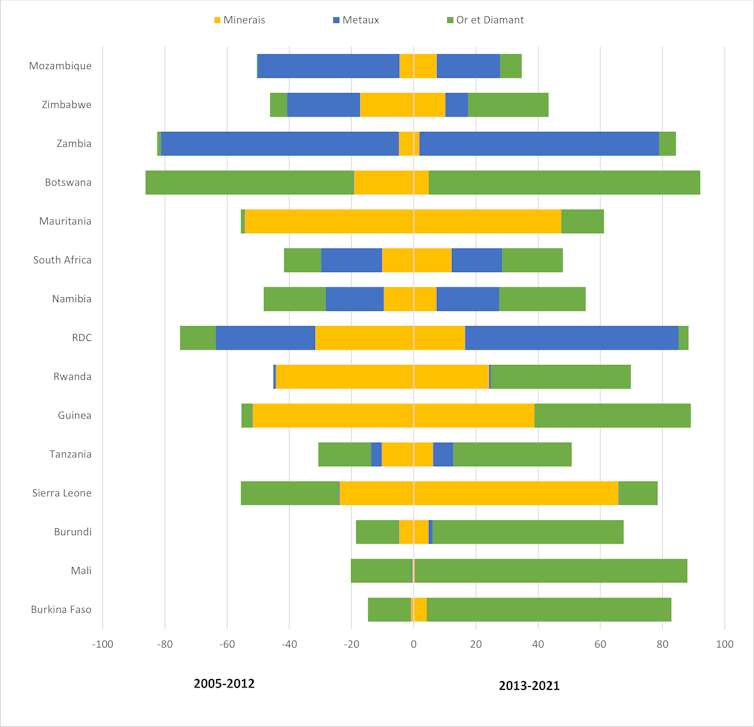

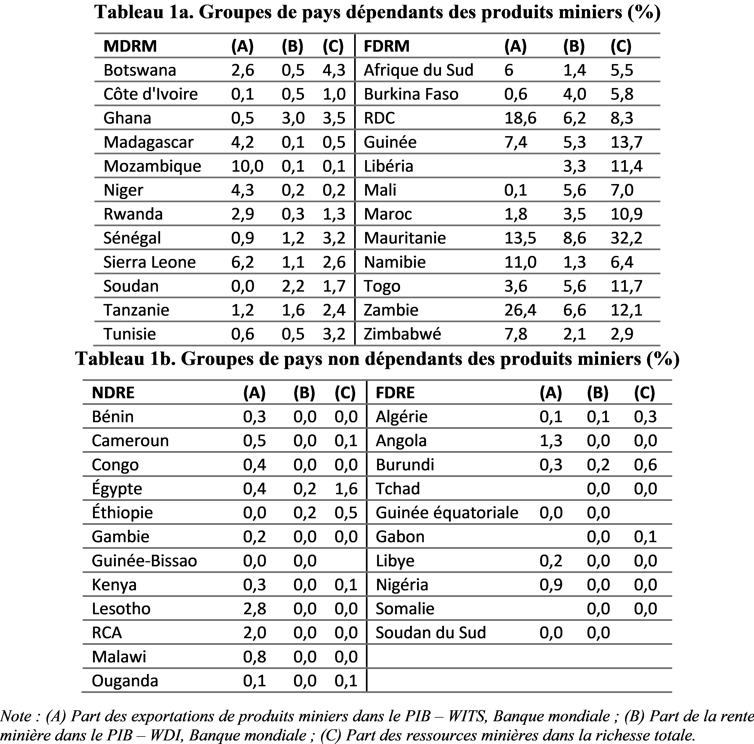

Il est remarquable que la part des exportations des produits miniers dans le PIB n’a que faiblement ralenti lors de la chute des cours des produits miniers en 2015, puis a fortement augmenté depuis 2016. Plus encore, la part des exportations minières dans les exportations totales n’a pas ralenti : la moyenne sur le continent était de 25 % sur 2013-2021 contre 14 % sur 2005-2012.

Cette part des exportations minières dans les exportations totales est très significative dans de nombreux pays du continent avec des valeurs ressortant au-delà de 50 % pour la Zambie, la RDC, la Mauritanie, la Guinée, le Mali et le Burkina Faso. Le rebond a été particulièrement fort au Burkina Faso, au Ghana ou au Mali sur l’or, mais également en Sierra Leone et en Guinée. Une grande partie des exportations minières depuis dix ans sont constituées des produits or et diamant (représentant 12 % des exportations totales d’Afrique), des métaux (7,5 %) et des minerais (6 %).

Cependant la contribution au PIB reste faible que l’on prenne comme indicateur la part des exportations de produits miniers dans le PIB – produit intérieur brut (A), la part de la rente minière dans le PIB (B) ou la part des ressources minières dans la richesse totale (C), 10 % en moyenne alors que pour les pays pétrolier cette ressource pétrolière représentait généralement 30 % du PIB.

Quelles dynamiques dans l’exploitation de ces richesses ?

On observe une double dynamique dans l’attribution des budgets d’exploration des ressources minières en Afrique. Les pays miniers historiques, quoique drainant des montants d’exploration supérieurs, sont en perte de vitesse relative vis-à-vis de nouveaux pays émergents dans la production minière.

Une part très élevée de pays miniers historiques concentrent depuis longtemps l’essentiel de la production africaine de quelques métaux-clés. On pense en premier lieu à l’Afrique du Sud ainsi qu’à la RDC, au Ghana, au Burkina Faso et à la Zambie qui sont les premières destinations des budgets d’exploration en Afrique et comptent le plus grand nombre de mines ouvertes sur leurs territoires entre les années 2000 et 2021.

Le budget d’exploration à destination de ces pays semble cependant stagner voire décliner depuis 2012, malgré un léger regain en 2018, révélant une relative faiblesse de l’attractivité du secteur minier africain. Cet essoufflement relatif s’explique essentiellement par la chute des cours des métaux, mais il est significatif de constater que les dépenses d’exploration de ces pays ne parviennent pas à repartir alors même que le secteur minier mondial repart à la hausse. Les raisons principales nonobstant des ressources importantes de grande qualité sont l’insuffisance ou la précarité de certaines infrastructures (énergie, rail, port), les problèmes de sécurité et une perception négative des risques politiques et économiques (prix de l’énérgie).

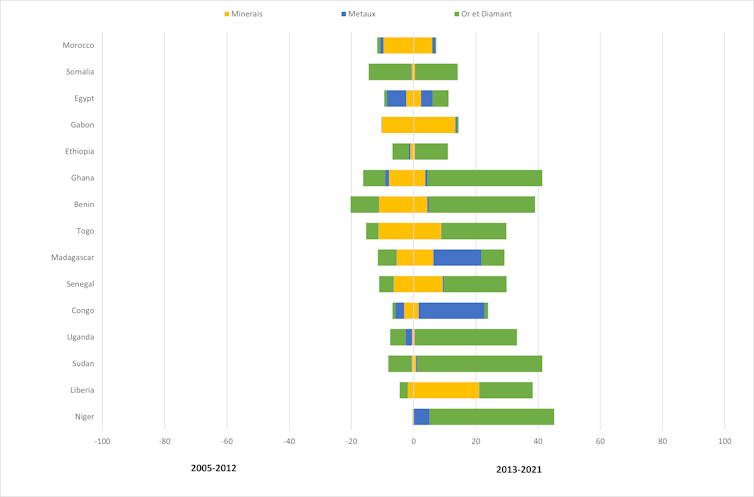

De façon générale, on observe un intérêt renouvelé des pays africains pour leur secteur minier. C’est le cas au Sénégal, en Côte d’Ivoire et au Mali. Plusieurs pays traditionnellement peu miniers tentent de se positionner sur le marché grâce au développement de leur cartographie minière et à la mise en œuvre de politiques attractives pour les explorateurs et les investisseurs. Ainsi, le Cameroun, la République du Congo, l’Ouganda, le Tchad, le Togo, Djibouti ou encore la République centrafricaine développent plusieurs projets miniers alors même qu’ils ne comptent actuellement aucune mine industrielle majeure.

L’émergence de nouveaux acteurs

La libéralisation du secteur portée par les réformes promues par la Banque mondiale dans les années 1980 voit l’installation durable des acteurs canadiens, australiens et, dans une moindre mesure, suisses et américains dans le secteur minier africain.

À ce jour, si l’on observe la part de chaque entreprise dans la production minière africaine totale, on constate que les compagnies occidentales sont très largement en tête et représentent 80 % des investissements miniers en Afrique. Les entreprises Anglo American (Royaume-Uni, ex sud-africaine), Glencore (Suisse) et First Quantum Minerals (Canada) sont ainsi les champions de la production minière africaine et représentent à elles quatre près du quart de la production en 2018. Ces acteurs occidentaux continuent d’être très dynamiques via le financement de projets d’exploration et des activités d’expansion des mines existantes.

Le boom minier de 2009-2013 voit également l’apparition des nouveaux acteurs dits « émergents ». Parmi ces pays, la Chine est celui qui connaît la progression la plus fulgurante en Afrique. Dans la lignée de sa politique du « Going Out » et pour répondre à sa demande croissante en minerais, la Chine s’implante solidement dans le secteur minier africain à partir des années 2010. En 2018, les entreprises chinoises représentaient ainsi 41 % de la production de cobalt africaine et 28 % de celle de cuivre.

La Russie, autre géant du secteur minier, a également profité de l’ouverture du secteur minier pour s’implanter en Afrique, principalement dans le diamant et le platine en Afrique australe et dans l’or en Afrique de l’Ouest. Elle a particulièrement renforcé son influence sur le continent après l’imposition des premières sanctions internationales suite à l’annexion russe de la Crimée en 2014 et continue d’entretenir d’étroites relations avec des pays comme le Mali, le Zimbabwe, l’Afrique du Sud ou la Centrafrique.

Moins étudiée que la Chine, l’influence indienne est pourtant bien réelle dans le secteur minier africain, principalement en Afrique australe. L’Inde cherche avant tout à sécuriser son approvisionnement en charbon dont elle est une grosse consommatrice (70 % de son mix énergétique). Elle se positionne également sur le fer africain pour nourrir son industrie de la sidérurgie mais également sur le zinc, le plomb, le cuivre et les pierres précieuses au travers du géant minier indien Vedanta.

Les pays du Golfe (Émirats arabes unis, Arabie saoudite, Qatar) quant à eux, partenaires commerciaux historiques dans le commerce d’or avec l’Afrique, s’implantent peu à peu dans le secteur du diamant et des métaux industriels comme le cobalt et l’aluminium.

L’Afrique du Sud a toujours fait figure d’exception à l’échelle du continent. Longtemps référence de la production minière africaine, elle compte un grand nombre de compagnies actives en Afrique du Sud même, en Afrique australe et sur le reste du continent, et de taille comparable aux plus grands investisseurs sur le sol africain. L’Afrique du Sud a développé ses propres compagnies minières d’envergure mondiale, notamment AngloGold Ashanti, Anglo American Platinum, Impala Platinum et Gold Fields qui figurent parmi les cinquante plus grandes entreprises minières.

Le Maroc a également développé une stratégie panafricaine au travers d’acteurs publics comme le groupe Managem ou l’Office Chérifien des Phosphates (OCP). L’OCP a un monopole sur l’extraction, la transformation et la vente de phosphates au Maroc et est la plus grande société de phosphate mondiale (31 % du marché). Le groupe a mis sur pied une stratégie d’expansion à travers 12 pays africains. Managem est quant à elle le leader du secteur minier métallique marocain et exploite 15 mines à travers huit pays africains, notamment en Guinée, au Gabon, en RDC et au Soudan.

Les pays africains ont donc engagé des politiques ambitieuses afin de bénéficier du boom minier sur les matériaux critiques de la transition énergétique mais également sur d’autres minerais de valeur tel que l’or. Mais ces pays doivent maintenant développer de nouvelles politiques pour inciter à la transformation de ces minerais sur le continent et accroître les revenus fiscaux tout en ménageant les impacts environnementaux et sociaux.